|

Miércoles 24 de Abril de 2024

|

|

|

|

Miércoles 24 de Abril de 2024

|

|

|

|

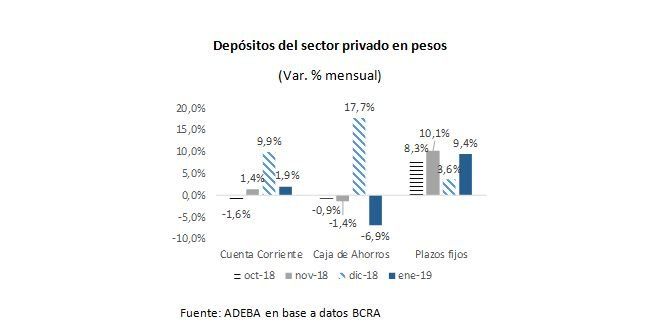

Alentados por las altas tasas de interés, los depósitos del sector privado en pesos aumentaron en promedio 18,2% en el último trimestre de 2018 y superaron los $ 2.000.000 millones en diciembre, según datos de la Asociación de Bancos Argentinos (ADEBA). Dicha cifra se ubica 6,7 puntos porcentuales (p.p.) por encima de la inflación del mismo período.

El principal motivo de este aumento se explica por el alza en los depósitos a plazo fijo que se incrementaron un 23,6% en el último cuarto del año, incentivados por las subas de las tasas de interés para este tipo de colocaciones.

Se dio en gran medida debido a que, a fines de septiembre, el Banco Central resolvió que los requisitos de efectivo mínimo generados por el aumento marginal de depósitos a plazo fijo pudieran ser integrados enteramente en Letras de Liquidez (Leliq). Cabe remarcar que dicha medida quedó sin efecto a partir de febrero de 2019.

Asimismo, las cajas de ahorro aumentaron 15,1% en ese período por motivos estacionales (en diciembre 2018 subieron 17,7%). En sentido contrario, los depósitos en cuenta corriente aumentaron tan sólo un 9,6%, es decir, 1,9 p.p. por debajo de la inflación, según ADEBA.

En enero de este año, los depósitos a plazo fijo registraron un crecimiento del 9,4%, acumulando cuatro meses consecutivos de subas por encima de la inflación (gran parte de estos depósitos están colocados en los plazos más cortos).

El 63% de los depósitos a plazo fueron colocados por un plazo de 30 a 59 días, un 15% de los mismos fueron depositados por un lapso de entre 60 y 89 días, y otro 15% entre 90 y 179 días. Tan sólo el 7% restante fue colocado por un plazo de más de 180 días.

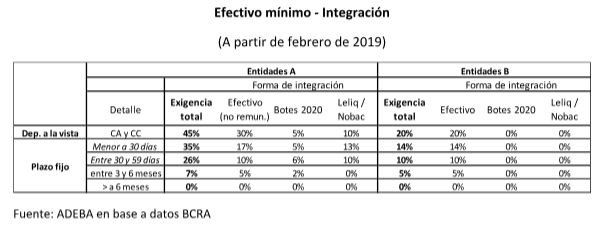

Cabe destacar que a fin de incrementar el plazo de los depósitos, mediante la Comunicación “A” 6616, el Banco Central decidió modificar los requerimientos de integración de efectivo mínimo.

Para las entidades del grupo “A”, la tasa de efectivo mínimo para depósitos a la vista totaliza el 45%, 30% a ser integrado en pesos, 5% integrable en Bonos del Tesoro 2020 (BOTES 2020) y 10% integrables en Leliq.

Para los depósitos a plazo fijo de hasta 29 días de plazo residual, el total será de 35%, 17% en efectivo, 5% integrable con BOTES 2020 y 13% con Leliq. Para los depósitos con plazo residual de entre 30 y 59 días los requisitos se establecen un total de 25%, 10% en efectivo, 5% en BOTES 2020 y 10% en Leliq. Para el plazo residual de 60 a 89 días el total se reduce a 7%, 5% en efectivo, 2% en BOTES 2020 y 0% Leliq. Los depósitos de más de 90 días de plazo residual no tendrán requisito de efectivo mínimo.

Y para las entidades del Grupo “B” (o no incluidas en el párrafo anterior), se resolvió un requisito de efectivo integrable en pesos de 20% para depósitos a la vista, 14% para depósitos con plazo residual de hasta 29 días, 10% para depósitos con plazo residual de entre 30 y 59 días, 5% para depósitos con plazo residual de entre 60 y 89 días, y 0% para los plazos mayores a 90 días.

“A fin de que este crecimiento en los depósitos se vea reflejado en el nivel de préstamos, es condición necesaria que las principales variables económicas se estabilicen. Es decir, el tipo de estable, inflación desacelerándose y generando espacio para que las tasas de interés sigan bajando”, afirmaron desde ADEBA.

Y destacaron que, “a su vez, para incrementar la capacidad prestable (depósitos menos encajes) las tasas de efectivo mínimo deberían volver a los niveles anteriores a la crisis”.

A modo de ejemplo, sostuvo que a comienzos de 2018 las tasas de efectivo mínimo para depósitos a la vista se ubicaban en 20% y las colocaciones a plazo residual menores a 30 días en 14%. Por lo que concluyó que “el sistema financiero está preparado para seguir siendo un motor fundamental de la economía, si se dan las condiciones financieras y macroeconómicas adecuadas”